Себестоимость товара - это совокупность всех затрат предприятия на производство и реализацию единицы продукции, выраженная в денежной форме. Этот показатель является ключевым для определения рентабельности бизнеса и формирования ценовой политики.

Содержание

Основные компоненты себестоимости

| Вид затрат | Описание | Примеры |

| Прямые материальные | Сырье и основные материалы | Металл для деталей, ткань для одежды |

| Прямые трудовые | Зарплата производственного персонала | Оплата труда рабочих цеха |

| Накладные | Общепроизводственные расходы | Амортизация оборудования, коммунальные платежи |

| Коммерческие | Затраты на реализацию | Упаковка, доставка, реклама |

Виды себестоимости

- Цеховая - затраты на производство в рамках цеха

- Производственная - цеховая плюс общезаводские расходы

- Полная - производственная плюс коммерческие расходы

- Плановая - расчетная на основе нормативов

- Фактическая - реально понесенные затраты

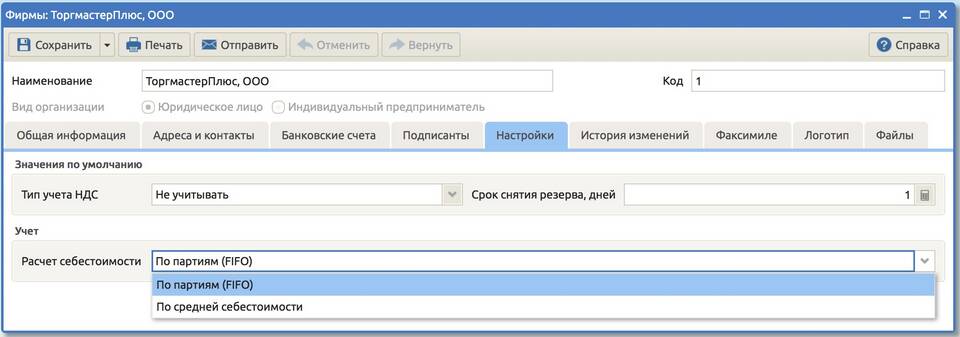

Как рассчитывается себестоимость

- Определить все виды затрат на производство

- Разделить затраты на прямые и косвенные

- Распределить косвенные расходы по видам продукции

- Суммировать все затраты на единицу товара

- Учесть коммерческие расходы на реализацию

Факторы, влияющие на себестоимость

| Фактор | Влияние |

| Объем производства | Снижение при увеличении масштабов |

| Технологии | Современные методы сокращают затраты |

| Цены на сырье | Прямое влияние на материальные затраты |

| Производительность | Рост снижает трудовые затраты на единицу |

Значение себестоимости для бизнеса

- Основа для определения минимальной цены

- Инструмент контроля эффективности производства

- Базис для расчета налоговой базы

- Критерий оценки инвестиционных проектов

- Индикатор для выявления резервов экономии

Важность точного расчета

Правильный расчет себестоимости позволяет предприятию устанавливать конкурентные цены, избегать убытков и принимать обоснованные управленческие решения. Занижение показателя ведет к финансовым потерям, завышение - к снижению конкурентоспособности.