Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств для финансового обеспечения деятельности государства и муниципальных образований.

Содержание

Основные признаки налога

| Признак | Описание |

| Обязательность | Уплата носит принудительный характер |

| Безвозмездность | Непосредственной компенсации не предусмотрено |

| Денежная форма | Выплачивается в национальной валюте |

| Публичное назначение | Направлен на финансирование общественных нужд |

Элементы налогообложения

- Объект налогообложения (доход, имущество, товар)

- Налоговая база (стоимостная характеристика объекта)

- Налоговый период (временной отрезок для исчисления)

- Налоговая ставка (размер налога на единицу базы)

- Порядок исчисления и сроки уплаты

Функции налогов

- Фискальная (формирование бюджета)

- Регулирующая (воздействие на экономику)

- Социальная (перераспределение доходов)

- Контрольная (учет хозяйственной деятельности)

Классификация налогов

| Критерий | Виды налогов |

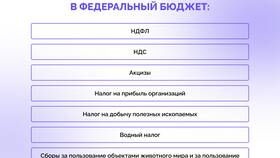

| По уровню взимания | Федеральные, региональные, местные |

| По способу взимания | Прямые, косвенные |

| По субъекту уплаты | С физических лиц, с юридических лиц |

Принципы налогообложения

- Всеобщность и равенство

- Определенность и ясность

- Экономическая обоснованность

- Справедливость

- Стабильность налоговой системы

Правовая основа

В Российской Федерации основные положения о налогах закреплены в Налоговом кодексе, который устанавливает виды налогов, порядок их исчисления и уплаты, а также права и обязанности налогоплательщиков.