Налоговый сбор - это обязательный платеж, взимаемый государством с физических и юридических лиц за совершение юридически значимых действий или предоставление определенных прав. В отличие от налога, сбор имеет индивидуальную возмездность и конкретную цель.

Содержание

Основные характеристики налогового сбора

| Критерий | Налоговый сбор | Налог |

| Цель взимания | Конкретные услуги государства | Общегосударственные нужды |

| Возмездность | Индивидуальная | Отсутствует |

| Обязательность | Только при необходимости услуги | Безусловная |

Виды налоговых сборов

Федеральные сборы:

- Государственная пошлина

- Таможенные сборы

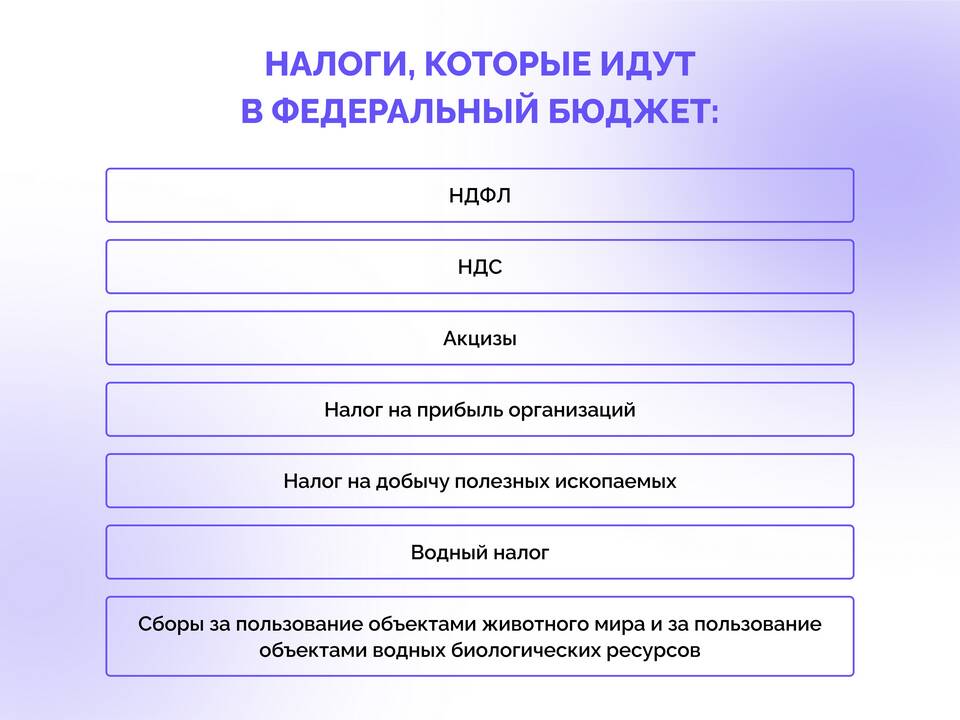

- Сборы за пользование объектами животного мира

Региональные и местные сборы:

- Торговый сбор

- Курортный сбор

- Сбор за парковку

Правовые основы налоговых сборов

- Налоговый кодекс РФ (часть 1, статья 8)

- Федеральные законы о конкретных видах сборов

- Региональное законодательство

- Муниципальные нормативные акты

Отличительные особенности сбора

| Особенность | Описание |

| Индивидуальная возмездность | Плательщик получает конкретную услугу |

| Добровольность | Платится только при необходимости услуги |

| Целевой характер | Средства идут на конкретные цели |

Примеры налоговых сборов в России

Государственная пошлина:

- За регистрацию юридического лица - 4 000 руб.

- За подачу искового заявления в суд - от 150 до 60 000 руб.

- За оформление паспорта - 300-5 000 руб.

Торговый сбор (Москва):

- За объекты торговли до 50 кв.м - 21 000 руб/квартал

- За объекты от 50 до 150 кв.м - 47 000 руб/квартал

- За объекты свыше 150 кв.м - 120 000 руб/квартал

Порядок уплаты сборов

- Определение вида и размера сбора

- Заполнение платежного документа

- Оплата через банк или онлайн

- Сохранение подтверждающего документа

- Предъявление квитанции при необходимости

Последствия неуплаты сбора

- Отказ в совершении юридически значимого действия

- Наложение штрафа в размере 20% от неуплаченной суммы

- Взыскание через суд