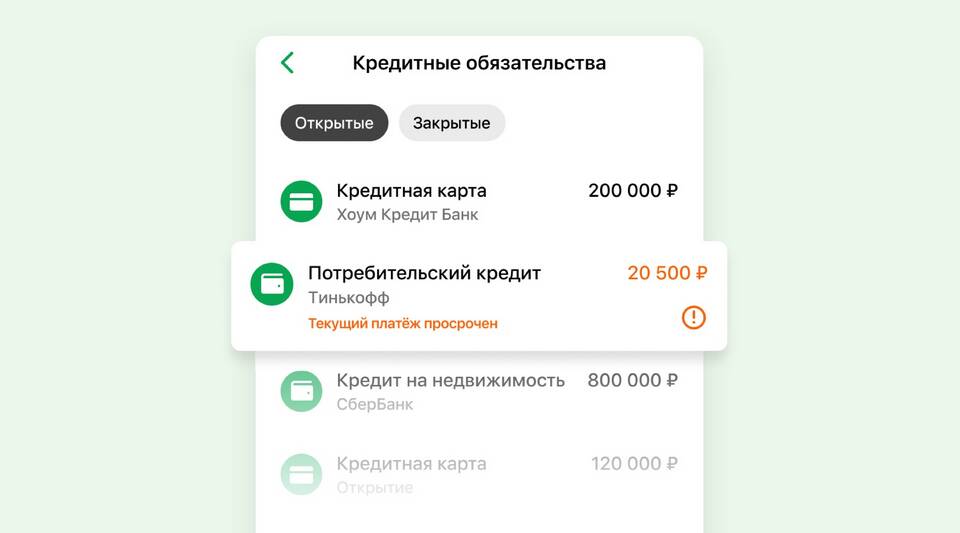

Реструктуризация задолженности по кредитной карте в обычный кредит может снизить финансовую нагрузку. Рассмотрим условия и порядок перевода в Сбербанке.

Содержание

Условия для перевода

| Требование | Значение |

| Срок использования карты | Не менее 6 месяцев |

| Кредитная история | Отсутствие просрочек |

| Размер задолженности | От 50 000 рублей |

Варианты перевода

Потребительский кредит

- Фиксированная процентная ставка

- Четкий график платежей

- Срок до 5 лет

- Возможность досрочного погашения

Кредит наличными

- Оформление нового кредитного договора

- Погашение задолженности по карте

- Закрытие кредитного лимита

- Обслуживание нового кредита

Процедура перевода

| Этап | Действия |

| Консультация | Обращение в отделение Сбербанка |

| Оформление | Подача заявления на реструктуризацию |

| Одобрение | Проверка документов 1-3 рабочих дня |

Необходимые документы

- Паспорт гражданина РФ

- СНИЛС или ИНН

- Справка о доходах (по требованию банка)

- Выписка по кредитной карте

Преимущества перевода

- Снижение процентной ставки

- Фиксированный ежемесячный платеж

- Четкий срок погашения

- Возможность уменьшить финансовую нагрузку

Альтернативные варианты

- Рефинансирование в другом банке

- Кредитные каникулы

- Реструктуризация текущей задолженности

- Программа помощи заемщикам

Важные рекомендации

- Сравните условия текущей карты и нового кредита

- Учитывайте комиссию за перевод

- Проверьте наличие скрытых платежей

- Сохраняйте график платежей по новому кредиту

Перевод задолженности по кредитной карте в обычный кредит требует тщательного анализа условий и финансовых последствий. Правильно оформленная реструктуризация поможет оптимизировать кредитную нагрузку.