Нулевая декларация подается в случаях, когда налогоплательщик не вел деятельность и не получал доходов. Рассмотрим порядок подачи такого отчета.

Содержание

Когда требуется подача нулевой декларации

| Система налогообложения | Обязательность подачи |

| ОСН | Обязательно |

| УСН | Обязательно |

| ЕНВД | Не требуется |

| Патент | Не требуется |

Порядок подачи нулевой декларации

Подготовка документов

- Заполнение стандартной формы декларации

- Проставление нулевых показателей

- Указание причины отсутствия деятельности

- Проверка правильности заполнения

Способы подачи

- Лично в налоговой инспекции

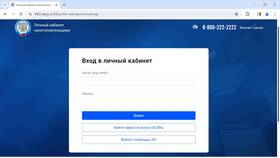

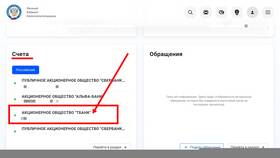

- Через личный кабинет налогоплательщика

- Почтой с описью вложения

- Через МФЦ (в отдельных регионах)

Особенности заполнения

| Раздел декларации | Как заполнять |

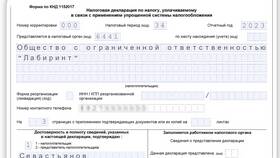

| Титульный лист | Заполняется полностью |

| Доходы | Указывается 0 |

| Расходы | Указывается 0 (для УСН "Доходы минус расходы") |

| Налоговая база | Указывается 0 |

Сроки подачи и штрафы

Важные аспекты:

- Срок подачи - до 30 апреля следующего года

- Штраф за несвоевременную подачу - 1 000 рублей

- При электронной подаче - подтверждение приходит сразу

- Нулевые декларации проверяются реже

Рекомендации

Даже при отсутствии деятельности рекомендуется подавать нулевую декларацию вовремя, чтобы избежать штрафов и блокировки расчетного счета. Храните подтверждение подачи в течение 4 лет.