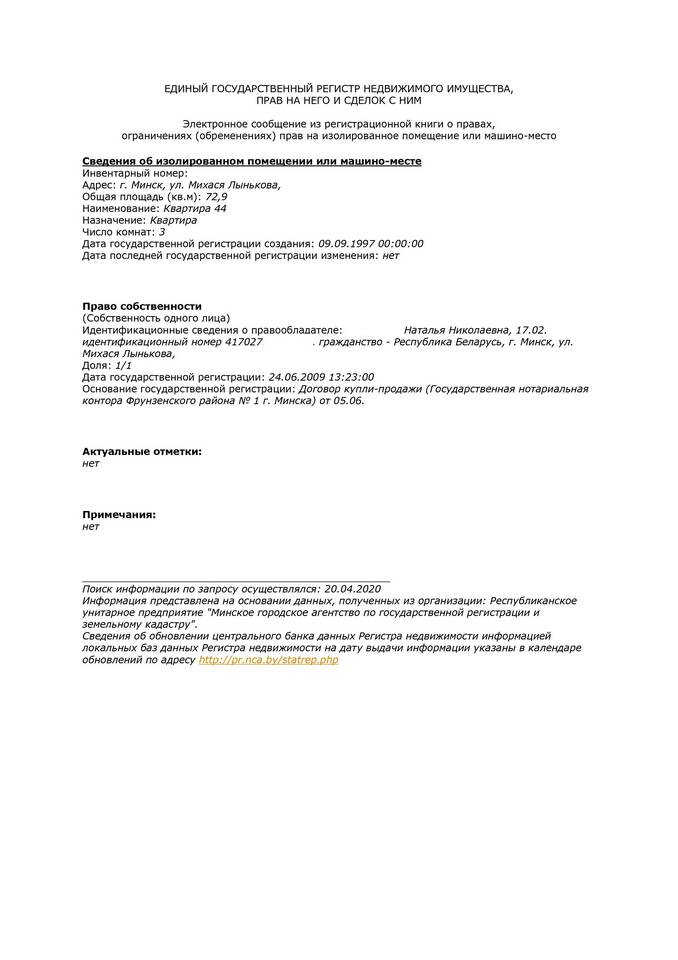

Недвижимое имущество организации представляет собой материальные активы, которые используются в хозяйственной деятельности и не могут быть перемещены без ущерба их назначению. Рассмотрим состав таких объектов согласно законодательству РФ.

Содержание

Основные виды недвижимого имущества организаций

| Вид недвижимости | Примеры | Особенности учета |

| Земельные участки | Под производственными зданиями, складами | Учитываются по кадастровой стоимости |

| Здания и сооружения | Офисы, цеха, магазины, склады | Отражаются по первоначальной стоимости |

| Объекты незавершенного строительства | Строящиеся здания, инженерные сети | Учитываются по фактическим затратам |

Состав недвижимого имущества по назначению

- Производственные здания (цеха, фабрики, заводы)

- Административные здания (офисы, управленческие корпуса)

- Торговые помещения (магазины, торговые центры)

- Складские комплексы

- Инженерные сооружения (мосты, тоннели, коммуникации)

Правовые характеристики недвижимости организаций

- Обязательная государственная регистрация права собственности

- Наличие кадастрового паспорта и технической документации

- Возможность разделения на доли (для совместной собственности)

- Подлежит обязательному страхованию в некоторых случаях

Особенности налогообложения

| Налог | Объект обложения | Ставка |

| Налог на имущество | Остаточная стоимость | До 2.2% (зависит от региона) |

| Земельный налог | Кадастровая стоимость | До 1.5% |

Учет недвижимости в бухгалтерском балансе

- Отражается в разделе "Внеоборотные активы"

- Подлежит ежегодной переоценке (по решению организации)

- Амортизируется (кроме земельных участков)

- Требует инвентаризации не реже 1 раза в 3 года

Недвижимое имущество организации составляет основу ее материально-технической базы и требует особого подхода к управлению, учету и правовой защите. Грамотное распоряжение такими активами способствует стабильности и развитию бизнеса.