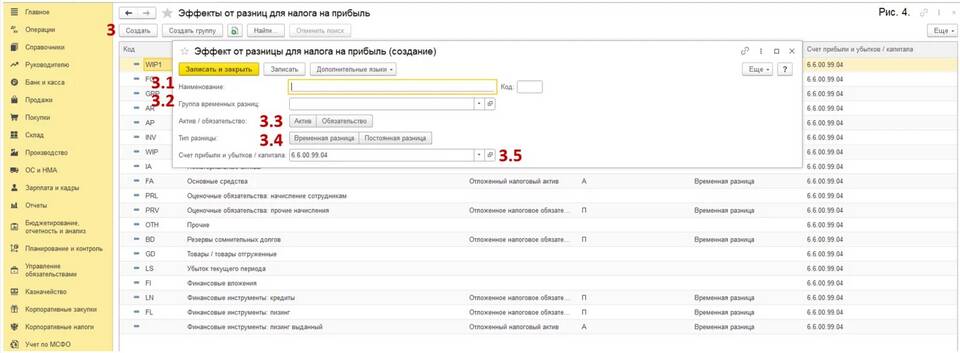

Отложенный налог на прибыль - это бухгалтерское понятие, отражающее разницу между налогом на прибыль, исчисленным по данным бухгалтерского и налогового учета. Рассмотрим его сущность и особенности учета.

Содержание

Основное определение

Отложенный налог на прибыль возникает вследствие:

- Временных разниц между бухгалтерским и налоговым учетом

- Различных моментов признания доходов и расходов

- Применения разных методов амортизации

- Использования налоговых льгот и вычетов

Виды отложенных налогов

| Тип | Характеристика |

| Отложенное налоговое обязательство (ОНО) | Будущее увеличение налога на прибыль |

| Отложенный налоговый актив (ОНА) | Будущее уменьшение налога на прибыль |

Причины возникновения

Основные ситуации образования

- Разные методы начисления амортизации

- Признание резервов в бухучете

- Различия в учете доходов будущих периодов

- Использование различных методов оценки активов

- Применение налоговых каникул

Как рассчитывается отложенный налог

- Определение временных разниц

- Расчет отложенных налоговых активов

- Расчет отложенных налоговых обязательств

- Отражение в бухгалтерском учете

- Корректировка по мере уменьшения разниц

Формула расчета

Отложенный налог = Временная разница × Ставка налога на прибыль

Примеры отложенных налогов

| Ситуация | Тип отложенного налога |

| Ускоренная амортизация в налоговом учете | ОНА (актив) |

| Создание резерва по сомнительным долгам | ОНО (обязательство) |

| Разные методы оценки МПЗ | ОНА или ОНО |

Учет отложенных налогов

- Отражаются на отдельных счетах бухгалтерского учета

- Подлежат регулярному пересмотру

- Показываются в финансовой отчетности

- Учитываются при расчете эффективной налоговой ставки

- Подвергаются аудиторской проверке

Значение для финансового анализа

- Позволяет сопоставить бухгалтерскую и налогооблагаемую прибыль

- Отражает будущие налоговые последствия текущих операций

- Влияет на показатель чистой прибыли

- Учитывается при оценке финансового состояния компании

- Важен для инвесторов и кредиторов

Отложенный налог на прибыль является важным элементом бухгалтерского учета, обеспечивающим соответствие между налоговыми обязательствами компании и ее финансовыми результатами, отраженными в отчетности.