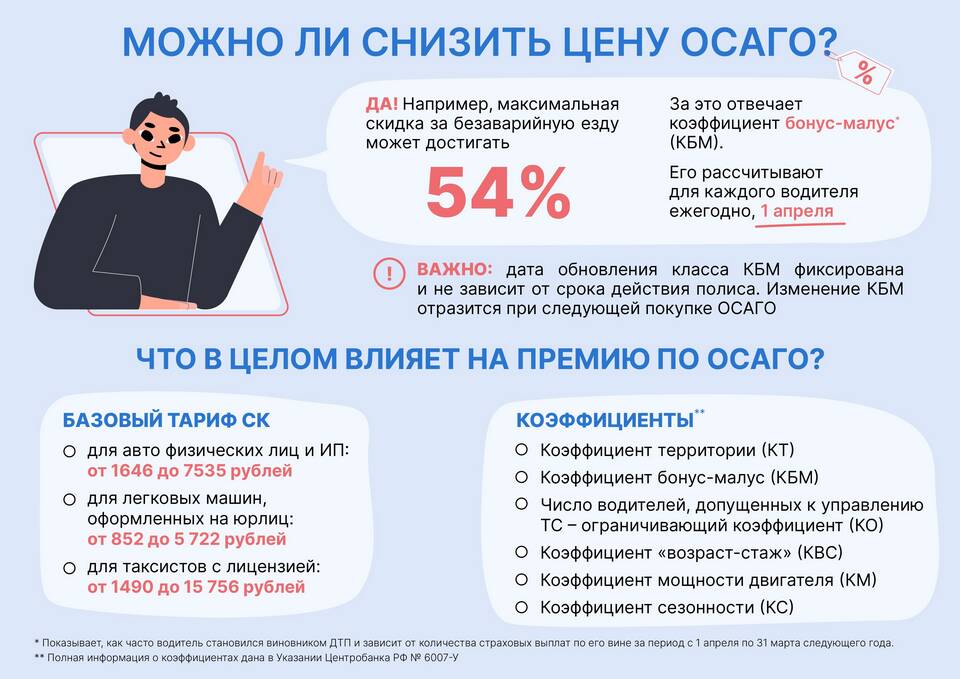

Стоимость страхового полиса на автомобиль определяется совокупностью факторов, которые страховые компании анализируют для оценки вероятности страхового случая. Эти параметры позволяют рассчитать индивидуальный тариф для каждого конкретного случая.

Содержание

Ключевые факторы, влияющие на стоимость автостраховки

| Категория факторов | Примеры влияния |

| Характеристики автомобиля | Мощность, возраст, стоимость ремонта |

| Данные водителя | Стаж, возраст, история вождения |

| Условия эксплуатации | Регион, пробег, сезонность |

| Параметры страховки | Тип покрытия, франшиза, срок |

Технические параметры автомобиля

- Мощность двигателя: измеряется в лошадиных силах, влияет на тарифную группу

- Стоимость запчастей: дорогие в ремонте модели увеличивают премию

- Возраст машины: новые авто страхуются дороже из-за высокой стоимости ремонта

- Наличие сигнализации: снижает риск угона и стоимость полиса

- Тип кузова: ремонт некоторых кузовов дороже

Персональные данные водителей

- Возраст (молодые водители до 22 лет - повышенный риск)

- Стаж вождения (менее 3 лет - увеличенный коэффициент)

- История ДТП (наличие страховых выплат повышает стоимость)

- Количество допущенных водителей (каждый дополнительный водитель увеличивает цену)

- Профессия (некоторые профессии считаются более рискованными)

Территориальные и эксплуатационные факторы

- Регион регистрации: в городах с высокой аварийностью тарифы выше

- Место хранения: гараж снижает риски повреждения и угона

- Годовой пробег: большие расстояния увеличивают вероятность ДТП

- Сезонность использования: летние полисы дешевле круглогодичных

Способы снижения стоимости полиса

| Метод | Экономия | Условия |

| Добровольная франшиза | До 40% | Часть ущерба оплачивает клиент |

| Ограниченный список водителей | 5-15% | Только опытные водители |

| Телематическое устройство | До 25% | Мониторинг стиля вождения |

| Комплексное страхование | 5-10% | ОСАГО+КАСКО в одной компании |