Налогообложение нерезидентов имеет существенные отличия от налоговых обязательств резидентов. Рассмотрим порядок уплаты налогов физическими и юридическими лицами, не являющимися налоговыми резидентами РФ.

Содержание

Определение налогового нерезидента

| Критерий | Физическое лицо | Юридическое лицо |

| Статус | Находится в РФ менее 183 дней за 12 месяцев | Зарегистрировано за пределами РФ |

| Налог на доходы | 30% от дохода в РФ | Зависит от вида деятельности |

Основные налоги для нерезидентов

Налог на доходы физических лиц (НДФЛ)

- Общая ставка: 30% от дохода, полученного в РФ

- Пониженные ставки могут применяться согласно налоговым соглашениям

- Облагаются доходы от работы, аренды, продажи имущества

Налог на прибыль организаций

- 20% с доходов от деятельности через постоянное представительство

- 15% с дивидендов

- 20% с процентов по займам

- 10-20% с роялти

Порядок уплаты налогов

- Определение источника дохода в РФ

- Расчет налоговой базы

- Применение соответствующей ставки

- Удержание налога налоговым агентом

- Перечисление в бюджет РФ

- Представление отчетности

Обязанности налоговых агентов

| Функция | Описание |

| Идентификация | Определение статуса резиденства |

| Удержание | Расчет и удержание налога при выплате |

| Перечисление | Срок - не позднее дня, следующего за выплатой |

| Отчетность | Представление справок 2-НДФЛ и деклараций |

Особенности налогообложения

- Доходы от продажи имущества облагаются по ставке 30%

- Доходы от трудовой деятельности - 30% или по соглашению

- Доходы от дивидендов - 15%

- Налоговые вычеты нерезидентам не предоставляются

Международные соглашения

- Проверить наличие соглашения об избежании двойного налогообложения

- Подтвердить статус резидента иностранного государства

- Применить пониженную ставку согласно договору

- Предоставить документы налоговому агенту

Ответственность за нарушения

| Нарушение | Санкция |

| Неуплата налога | 20-40% от суммы налога |

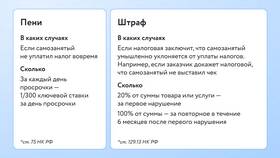

| Несвоевременная уплата | Пени 1/300 ставки ЦБ за каждый день |

| Непредставление отчетности | Штраф 5-30% от суммы налога |

Частые вопросы

Как подтвердить статус нерезидента?

Миграционной картой, документами о пребывании за рубежом, справкой из иностранного налогового органа.

Можно ли вернуть излишне удержанный налог?

Да, через подачу налоговой декларации и заявления на возврат.

Как платят налоги иностранные работники?

Налоговый агент удерживает 30% с выплат, если иное не предусмотрено соглашением.